Kako je Elon Musk od junk firme stvorio čudo vrijedno bilion dolara?

FOTO: AGENCIJE

FOTO: AGENCIJE

“Prema mom skromnom mišljenju, cijena dionica Tesle je previsoka”, napisao je svojevremeno na Tviteru Elon Musk, provocirajući burne reakcije malih dioničara kompanije koji su s olakšanjem dočekali oporavak. Jer u jeku masovne rasprodaje na tržištima kapitala širom svijeta cijena dionica Tesle se u samo mjesec dana doslovno prepolovila.

A onda opet, stavljajući stvari u dugoročniji vremenski horizont, ta je epizoda na grafikonu – jedva uočljiva. Dionice su nastavile nezadrživo rasti, zakoračivši ove sedmice i iznad 1.000 dolara, čime je kompanija, pa makar i privremeno, ušla u ekskluzivni klub šačice kompanija s tržišnom vrijednošću većom od bilion dolara (Apple, Microsoft, Aramco, Alphabet i Amazon), prva iz redova automobilske industrije.

Elon Musk potpuno okrenuo koncept korporativnih komunikacija

Iz današnje perspektive, komentar iz maja prošle godine doima se smiješnim i posve nebitnim. Kao, uostalom, i većina provala koje je Musk dijelio na Twitteru svih ovih godina. A bilo ih je. S nešto dužim vremenskim razmakom postaje jasno da je Musk, opravdavajući etiketu inovatora, dramatično izmijenio i segment korporativnih komunikacija, piše Index.hr.

Suhoparni komentari prožeti floskulama bili su (i uglavnom još uvijek jesu) norma korporativnih komunikacija, ali Musk je koncept okrenuo potpuno (i nekima očito poslužio kao inspiracija). Njegov osebujan oblik komunikacije, koji se nerijetko može okarakterizirati kao puko trolanje, dotad je bio nezamisliv za čelnika kompanije čije dionice kotiraju na berzi.

Neobavezan stil ga je i doveo u sukob s Komisijom za vrijednosne papire (SEC) – povod je bio komentar iz kolovoza 2018. godine, kada je najavio da će preuzeti Teslu i dionice maknuti s berze, a u poplavi pratećih komentara izvalio je još štošta. Navodio je kako Teslu namjerava učiniti privatnom kompanijom (dionice učiniti nedostupnima široj javnosti), ali pritom i zadržati postojeću vlasničku strukturu (što je besmisleno).

Zbog pisanja na Twitteru njegove objave sad mora prvo analizirati advokat

Još gore, iz njegovih se komentara jasno dalo zaključiti kako je finansiranje tog manevra već osigurano (spominjali su se Saudijci), da bi nedugo potom svima postalo jasno da Musk naprosto – izmišlja. Priča je dobila epilog u obliku sudske nagodbe koja je, uz novčanu kaznu, Teslu obvezala da Musku dodijeli redaktora koji je trebao pažljivo analizirati komentare prije njihove objave.

Tesla je tada bila u velikim problemima, ne uspijevajući odgovoriti na izazove velike potražnje, a Muska su poprilično žuljali pesimisti, koji su se kladili na pad cijene dionica, te je vjerojatno pokušavao isprovocirati short squeeze, kako bi se otresao tereta short sellera (bez dionica na burzi nema ni short sellinga, odnosno mogućnosti oklade na pad cijene dionica).

Sve to, i gomilu drugih besmislica, poklonici su mu oprostili, ne obazirući se previše na kontradiktorne najave i odveć optimistična obećanja. U njihovim očima, lajtmotiv okršaja s Komisijom nije bila zaštita ulagača, već sukob s okoštalim establishmentom koji ne tolerira neobične kreativce i inovatore.

Teslu zasad niko od konkurenata ne može ozbiljnije ugroziti

A Musk se, naravno, dobrim dijelom hranio konfrontacijama s establishmentom i izletima u nepoznato. To je, uostalom, i poslovni model koji je Teslu učinio uvjerljivo najvećom automobilskom kompanijom. Kruna dugogodišnjeg rada, vizije i milijardi dolara utrošenih na razvoj je liderska pozicija u sektoru, koju zasad niko od konkurenata ne može ozbiljnije ugroziti.

Musk je izazvao tektonske poremećaje na tržištu – usudio se izazvati najveće i beznačajnu malu kompaniju pretvorio u diva kojeg imitiraju etablirani igrači i ugledna imena autoindustrije. Otuda i spektakularan rast cijene dionica, kojima nisu bitnije naškodile brojne kontroverze i gomila kontradiktornosti.

Nema kraja dobrim vijestima za Teslu

A dobrim vijestima za Teslu kao da nema kraja, jer nakon što je Hertz obznanio narudžbu od 100 hiljada vozila, iz Evrope je stigla vijest kako je Model 3 u septembru bio najprodavaniji model na kontinentu, nadmašivši čak i uobičajene favorite koje pogone fosilna goriva. Friške vijesti su tek potvrda dobrih poslovnih rezultata u trećem kvartalu, s rekordnih 13.8 milijardi dolara prihoda te peterostruko većom dobiti (1.6 milijardi dolara) u odnosu na isto razdoblje prošle godine.

Musk itekako ima razloga za likovanje, jer dugogodišnja vizija konačno donosi vrlo opipljive plodove, nakon dugog niza sušnih godina tijekom kojih je kompanija gomilala – gubitke.

Tesla je sada vrijedna otprilike kao deset najvećih rivala iz automobilske industrije

Sve do druge polovine 2018. godine kompanija nije uspijevala namaknuti dva uzastopna profitabilna kvartala, a sada ih je nanizala već devet. Pozitivni poslovni rezultati bili su ključan kriterij ulaska u sastav S&P 500 indeksa, koji je osigurao nastavak pozitivnog trenda cijena dionica, a Teslu još više odmaknuo od konkurencije. Prema aktualnim brojkama, vrijednost Tesle otprilike je ekvivalentna tržišnoj kapitalizaciji deset najvećih rivala iz automobilske industrije, a upravo je ta činjenica predmet brojnih analiza i žestokih rasprava.

Kada je Musk u pitanju, ulagači se najčešće dijele u dvije skupine: oni koji u njega bezuslovno vjeruju, i oni drugi, skloni okarakterizirati ga kao vještog manipulatora, a Teslu kao mjehurić od sapunice koji će se prije ili kasnije raspuknuti. Potonji su u dobroj mjeri izdanci stare škole – u njihovim procjenama nema mjesta maglovitim vizijama i krhkim obećanjima, bitne su samo konkretne brojke.

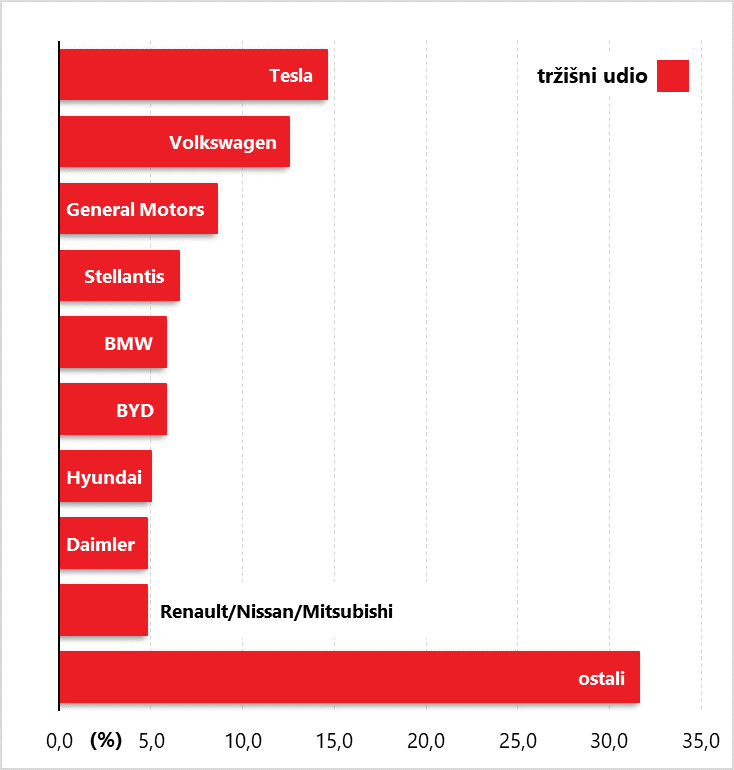

A prema tim brojkama, Tesla je daleko od svjetskog vrha u nizu kategorija, od broja prodanih vozila do ostvarenih prihoda i dobiti. Konkurenti sve žešće nagrizaju njenu lidersku poziciju, o čemu svjedoči i recentna procjena tržišne strukture u segmentu čistih električnih vozila (hibridi su izuzeti). Tesla je i dalje na vrhu, s nešto manje od 15% tržišnog udjela, ali mu Volkswagen, svojedobno ozbiljno načet aferom dieselgate, već opasno puše za vratom.

Tesle, naravno, nema u konvencionalnom segmentu automobilske proizvodnje, s pogonom na fosilna goriva, koji se i dalje najviše prodaje. I upravo zbog toga zvuči fascinantno podatak kako je, prema kriteriju tržišne kapitalizacije, Tesla jako daleko ispred ostalih.

Zvuči nevjerojatno, ali Elon Musk je financijski teži od Toyote

Vlasnički udio u kompaniji pod kontrolom Elona Muska trenutno je vrijedan oko 170 milijardi dolara, što je opet više od tržišne kapitalizacije većine konkurenata. Ili još konkretnije, Elon Musk je (finansijski) teži od Toyote, što na prvi pogled doista zvuči nevjerojatno. Doduše, Musk je već puno puta, i to na nekoliko različitih frontova, nemoguće učinio mogućim, ne obazirući se previše na konvencije.

A onda opet, kritički pogled nije bez temelja: dovoljno je samo prizvati najnoviji primjer Hertzove narudžbe koja je vrijedna nešto više od četiri milijarde dolara, a iznjedrila je rast tržišne kapitalizacije kompanije od čak 80 milijardi dolara. Objektivno, narudžba od 100 tisuća automobila ne vrijedi koliko i cijeli General Motors (u ovome trenutku), s godišnjom proizvodnjom od gotovo sedam milijuna vozila.

Trenutna valuacija Tesle ne odražava stvarnost, to je oklada na budućnost

No tržište (ili barem segment napučen optimistima) je očito spremno izdašno honorirati dobre vijesti. Uostalom, ništa od svega ovoga ne bi bilo bez tržišta. Da je Tesla doista nestala s burze, veliko je pitanje kako bi stvari danas izgledale.

Za početak, bilo bi puno teže procijeniti tržišnu vrijednost kompanije (i bogatstvo Elona Muska), a kompanija se ne bi mogla osloniti na horde entuzijasta koji su spremno gutali višekratno izdavanje novih dionica i tako gurnuli vrijednosti kompanije iznad bilijun dolara. Gledajući stvari u kontekstu enormne potražnje za dionicama, zvuči nevjerojatno podatak kako je riječ o kompaniji junk kreditnog rejtinga (Standard & Poor's je nedavno podigao rejting Tesle s BB na BB+).

I zato aktualna valuacija Tesle ne odražava stvarnost, već je zapravo oklada na budućnost i scenarij u kojem kompanija ostaje dominantan i iznimno profitabilan igrač u sektoru. Niti jedna se kompanija dosad nije vinula tako visoko na tako skromnim prihodima. Amazon je (s tržišnom kapitalizacijom od 1.7 bilijuna dolara) tijekom prošle godine uknjižio 386 milijardi dolara (prihoda), pored kojih se 31.5 milijardi za Teslu doista doima mizerno.

I Bezos je krenuo iz opskurne niše, a onda je pokorio svijet

A investitori nerijetko povlače paralele s Amazonom, koji je krenuo iz relativno opskurne tržišne niše (online knjižara), godinama gomilao gubitke i – potom – pokorio svijet. I ima karizmatičnog predsjednika Uprave koji se također voli igrati raketama. Jeff Bezos je godinama odolijevao napadima kritičara: dot-com krah zamalo je bio koban za kompaniju koja se na burzi pojavila u veljači davne 1997. godine, ali je u međuvremenu obilato honorirala povjerenje ulagača.

Još perspektivnije je djelovao Cisco Systems, (i danas) respektabilna kompanija koja se na burzi pojavila puno ranije (u veljači 1990. godine); mlađoj populaciji će podatak možda zvučati nevjerojatno, no Cisco se, zahvaljujući spektakularnom uzletu hi-tech sektora, domogao statusa najveće svjetske kompanije. Punih dvadeset godina kasnije, Cisco još uvijek nije dosegao napumpanu valuaciju s kraja prošlog stoljeća i može poslužiti kao alternativan scenarij za budućnost dionica Tesle.

Tesla tek treba opravdati vrtoglavu tržišnu kapitalizaciju

Uspoređujući intenzitet pozitivnog trenda u odnosu na inicijalnu javnu ponudu, Tesla je trenutno uspješnija od Amazona, no to je posljedica (ne)sretnog tajminga – Amazon je u relativno ranoj fazi razvoja zakačila duboka korekcija hi-tech sektora koja je trajala godinama. Cisco se od toga nije oporavio – odnos cijene dionica i prihoda već je godinama konstantan.

Na vrhuncu pozitivnog trenda taj se omjer kretao oko 45 (danas je otprilike oko 4), ili gotovo dvostruko više od Tesle. Doduše, i brojka 20 za Teslu djeluje prilično nategnuto u usporedbi s prosječnih 3.1 za dionice u sastavu S&P 500 indeksa te je sasvim jasno da vrtoglavu tržišnu kapitalizaciju Tesla tek treba opravdati.

(Index.hr)